综合保税区有

哪些自贸创新举措

序言

在之前的解读中我们了解到,综合保税区是我国开放层次最高、优惠政策最多、功能最齐全、手续最简化的海关特殊监管区域。众所周知,自贸试验区作为制度创新大胆试、大胆闯的试验田,近年来发展进程不断加快,而在推进自贸试验区建设和升级发展中,以综合保税区为主的海关特殊监管区域贡献了巨大的体量。《中华人民共和国海关综合保税区管理办法》实施以来,多个自贸创新举措已经固化为综合保税区的政策措施,自贸试验区内的综合保税区因为同时享有两区政策叠加优势,正逐渐成为对外开放的新高地。今天,小编就用几个典型的例子带大家了解一下综合保税区里都有哪些自贸创新举措。

委托加工

1

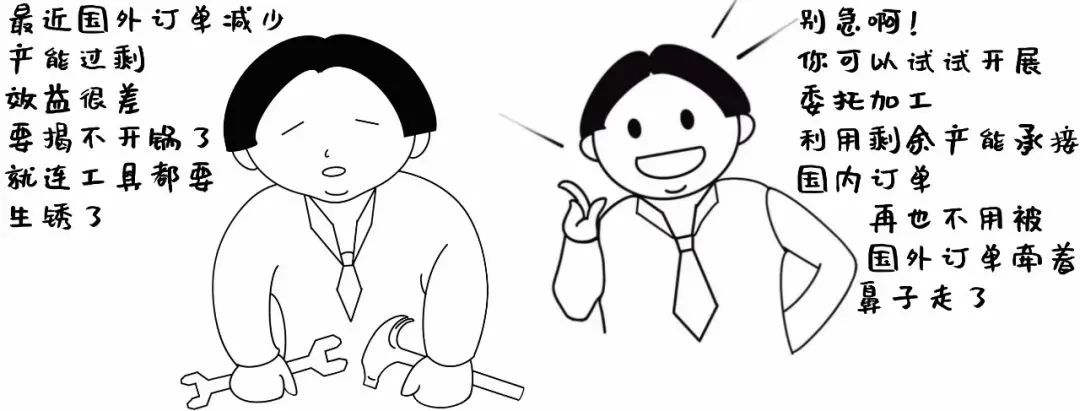

委托加工是指区内企业利用监管期限内的免税设备接受区外企业委托,对区外企业提供的入区货物进行加工,加工后的产品全部运往境内(区外),收取加工费,并向海关缴纳税款的行为。

委托加工突破了以往区内企业只能承接境外加工业务的传统限制,使得区内企业能够利用剩余产能承接境内区外的委托加工业务,有助于企业提高生产效能,充分统筹利用国内国外两个市场、两种资源,对于加工贸易转型升级具有重要意义。

仓储货物按状态分类监管

2

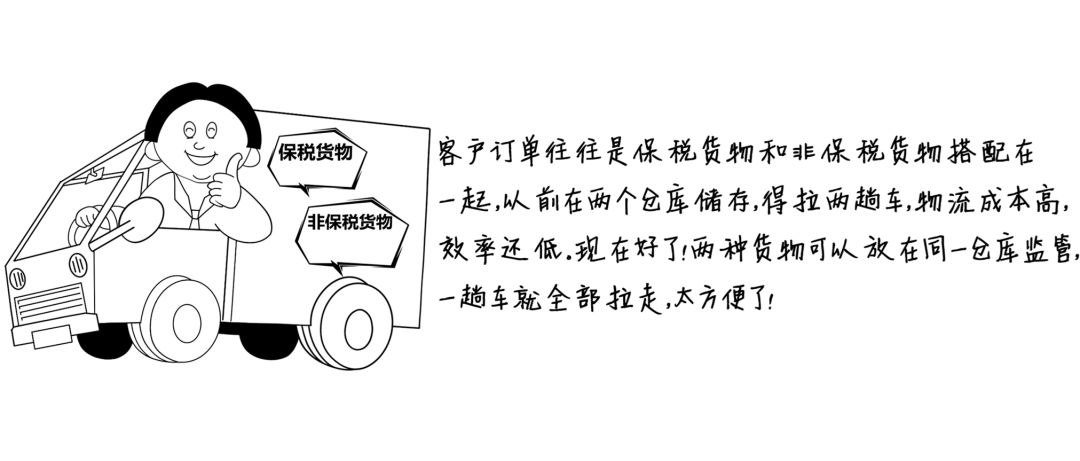

仓储货物按状态分类监管政策,是指允许非保税货物以非报关方式进入海关特殊监管区域,与保税货物集拼、分拨后,实际离境出口或出区返回境内。该政策以企业信用管理为基础,通过企业仓储管理系统与海关系统联网实现海关对商品库存数量、库位等信息的实时查询,可以极大提升企业运营效率和降低物流成本。

“四自一简”监管创新

3

“四自一简”监管创新是指区内企业开展业务过程中允许企业自主备案、自定核销周期、自主核报、自主补缴税款、简化业务核准。在风险可控的前提下给予企业更多自主权,充分释放企业发展活力。

跨境电商零售进口退货中心仓模式

4

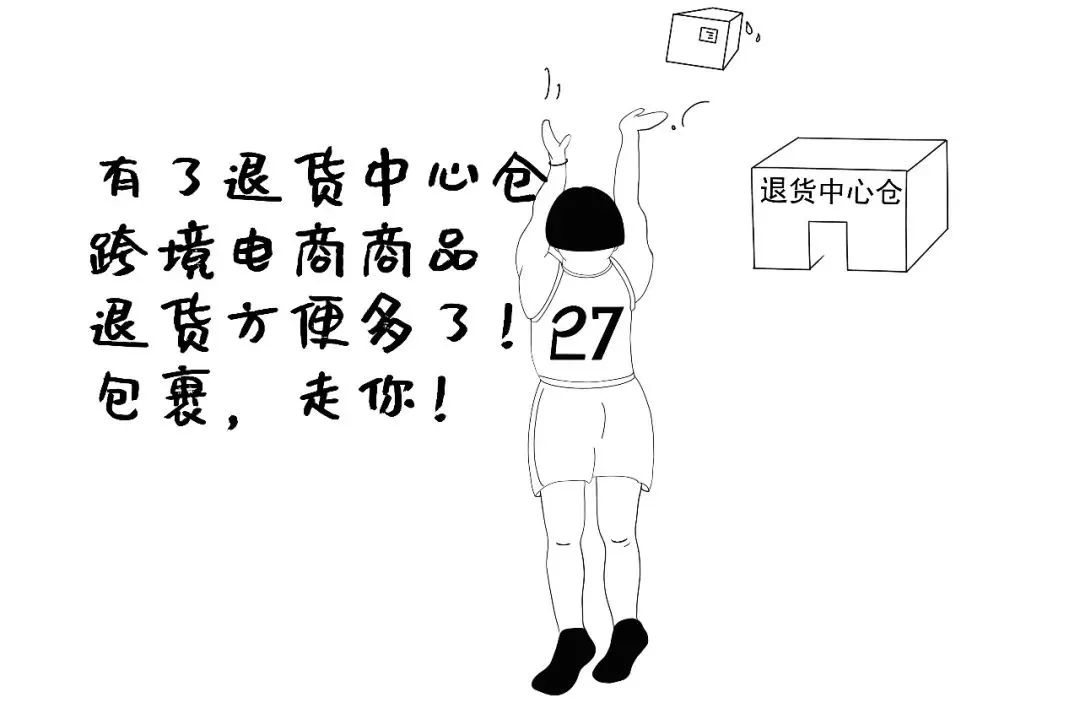

跨境电商零售进口退货中心仓模式是指在海关特殊监管区域内设置跨境电商零售进口退货中心仓,将区外的分拣、退货流程转移至区内,实行退货中心仓场所硬件设施监管,海关对电商企业相关设施实地验核后准予备案,划定跨境电商退货车辆出入区指定路线。实行退货包裹出入区监管,实施卡口管理、物流监控管理、仓内卸货管理、复运出区管理。实行合格包裹上架监管,加强单证审核和查验管理。该模式完善了跨境电商零售进口商品退货流程,助力减轻企业负担,进一步畅通退货“最后一公里”,促进了跨境电商零售进口业务进一步健康发展。

企业集团加工贸易保税监管模式

5

企业集团加工贸易保税监管模式是指海关实施的以“企业集团”为单元,以信息化系统为载体,以企业集团经营实际需求为导向,对企业集团实施整体监管的加工贸易监管模式。集团化程度高的企业集团可由一家企业设立手(账)册,由一家企业统筹集团内加工贸易货物的进出口经营活动,灵活调配使用集团内企业的产能。该模式允许料件、设备等生产要素在集团内流转,进一步精简业务手续,有效盘活生产资源,助力企业减负增效。

期货保税交割

6

期货保税交割是指以海关特殊监管区域或场所内处于保税监管状态的货物为期货实物交割标的物的期货实物交割。期货与现货相对。期货是现在进行买卖,但是在将来进行交收或交割的标的物,这个标的物可以是某种商品例如黄金、原油、农产品,也可以是金融工具,还可以是金融指标。交收期货的日子可以是一星期之后,一个月之后,三个月之后,甚至一年之后。标的物是实物货物的期货叫做货物期货。

融资租赁海关监管制度

7

融资租赁指出租人根据承租人的请求,与第三方订立供货合同,根据此合同,出租人出资向供货商购买承租人选定的设备。同时,出租人与承租人订立租赁合同,将设备出租给承租人,并向承租人收取一定的租金。

以飞机融资租赁为例,如购买一架400~500座级的运输客机需花费1亿~2亿美元,航空公司直接购买需要巨额贷款,会产生负债,面临较大运营风险,而飞机融资租赁是以“融物”形式实现“融资”,不需一次性支付大额购买资金,即可获得长期使用权,租赁结束后一般(但非必须)以象征性价格购买所租飞机,从而获得所有权;租金分期支付,有效平摊成本,节省了航空公司现金流出,有益于财务结构及风险控制。

保税展示交易

8

保税展示交易是指经海关注册登记的海关特殊监管区域内企业,将海关特殊监管区域内保税货物凭保后运至区域外进行展示和销售的经营活动。

“保税混矿”监管创新

9

“保税混矿”监管创新指允许特殊区域内企业对以保税方式进境的铁矿砂进行简单物理加工混合后再复运出区或离境的业务。“简单物理加工”是指铁矿砂除平均粒度、成分含量等发生变化外,未发生实质性改变。

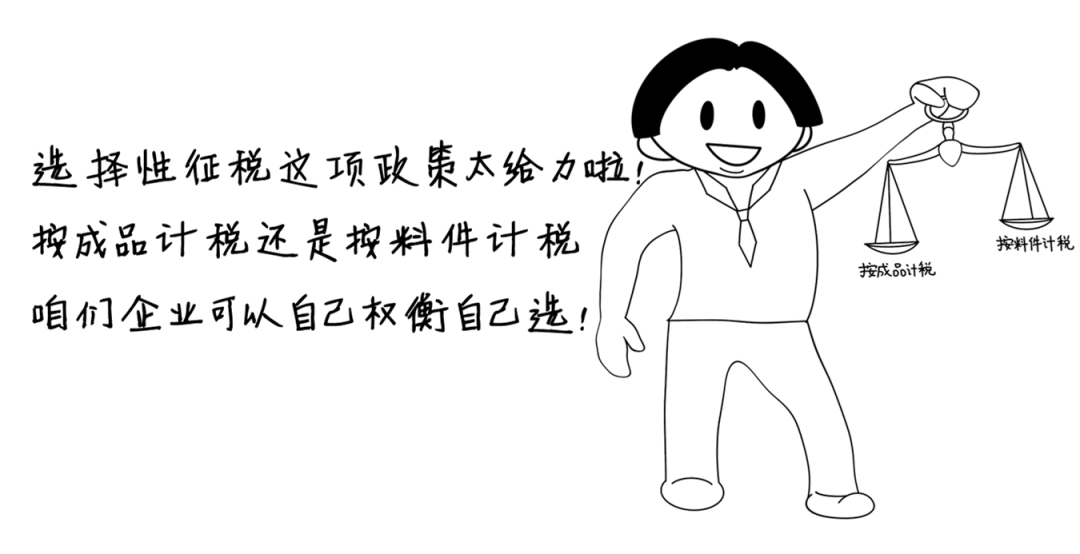

内销选择性征税

10

内销选择性征收关税政策,是指对海关特殊监管区域内企业生产、加工并经“二线”内销的货物,根据企业申请,按其对应进口料件或按实际报验状态征收关税,进口环节增值税、消费税照章征收。从事加工贸易的企业无论是因为订单变化还是加工生产过程中产生副产品、残次品,总有一些货物或者料件需要内销。对这些内销货物或者料件,原来特殊监管区内的做法是,如果原材料全部来自境外的情况下,按照制成品归类征税,如果含有境内的原材料,按照所含境外原材料原来的归类、价格征税。内销选择性征收关税政策赋予企业的选择权,企业可以比较原材料或者制成品两者中何者税率较低或者价值较低,综合评价后选择对己有利的方式缴税。